O Minha Casa Minha Vida (MCMV) é um programa do governo criado para ajudar famílias a comprar a casa própria. Ele oferece crédito imobiliário com juros mais baixos e, em alguns casos, até um subsídio, que é um desconto no valor do imóvel.

Neste guia, vamos explicar como você pode participar do programa, valores dos imóveis, funcionamento das simulações de compra e muito mais. Boa leitura!

Depende da sua renda familiar. Veja as faixas e os benefícios:

| FAIXA | RENDA MENSAL FAMILIAR |

| Faixa 1 | Até R$ 3.200,00 |

| Faixa 2 | R$ 3.200,01 a R$ 5.000,00 |

| Faixa 3 | R$ 5.000,01 a R$ 9.600,00 |

| Faixa 4 | Até R$ 13.000,00 |

Algumas pessoas não podem participar do programa, como:

Leia também: qual é a melhor forma de financiar um imóvel?

O subsídio é uma ajuda do governo para diminuir o valor do imóvel. Confira os descontos oferecidos de acordo com a faixa de renda:

| FAIXA | SUBSÍDIO DO MCMV |

| Faixa 1 | Maior subsídio (pode cobrir grande parte do valor do imóvel) e juros reduzidos. |

| Faixa 2 | Subsídio de até R$ 55 mil para facilitar a compra. |

| Faixa 3 | Não há subsídio, mas oferece condições de financiamento e taxas de juros melhores que as do mercado. |

| Faixa 4 | Também não possui subsídio, mas permite financiar imóveis de valor mais alto com juros competitivos. |

As taxas de juros do Minha Casa Minha Vida são mais baixas que as praticadas no mercado (que giram em torno de 12% ao ano), o que facilita o pagamento das parcelas. Elas variam conforme a sua renda e a localização do imóvel, indo de 4% a 10% ao ano.

Para quem ganha até R$ 2 mil, por exemplo, os juros são de:

Para as outras faixas, os juros aumentam progressivamente, mas ainda se mantêm abaixo das taxas de financiamentos tradicionais.

O programa prioriza certos grupos sociais, aumentando suas chances de adquirir uma casa própria. As prioridades incluem:

Os valores máximos dos imóveis no MCMV foram ampliados para acompanhar o mercado. Os limites agora variam conforme a faixa de renda e a cidade:

| FAIXA | VALOR DO IMÓVEL ACEITO |

| Faixas 1 e 2 | R$ 210 mil a R$ 275 mil, dependendo da localidade |

| Faixa 3 | Até R$ 400 mil |

| Faixa 4 | Até R$ 600 mil |

Não, o Minha Casa Minha Vida não exige fiador. A garantia para o banco é o próprio imóvel que está sendo financiado.

Leia também: como participar do leilão de imóveis da CAIXA?

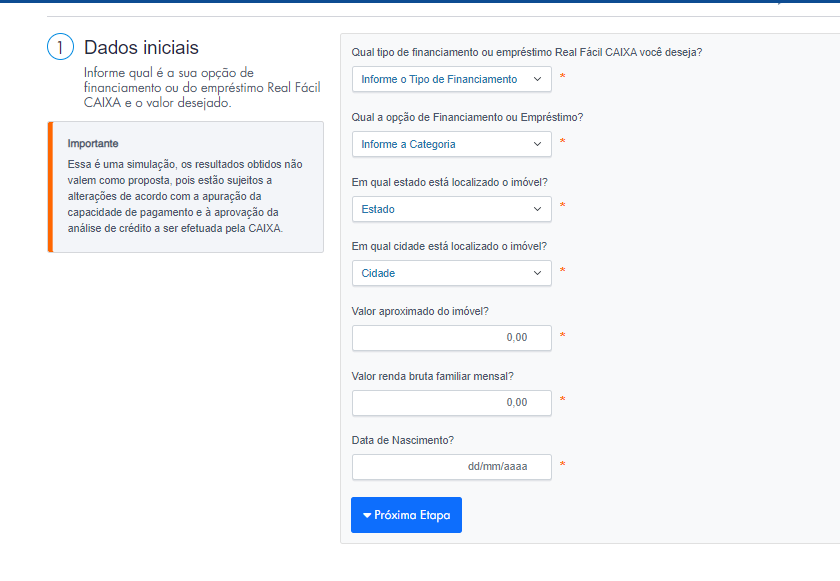

Para saber parcelas e condições de pagamento, faça a simulação gratuita pelo site da CAIXA. Confira o passo a passo abaixo.

É só procurar a prefeitura ou o governo local. É preciso estar no Cadastro Habitacional e no Cadastro Único (CADÚNICO).

Para simular a compra de uma casa pelo Minha Casa Minha Vida, siga os passos abaixo:

Após a simulação, você pode seguir com a análise de crédito, apresentando seus documentos para que a Caixa avalie e aprove seu financiamento.

O prazo máximo é de até 35 anos (420 meses), dependendo da sua renda e das condições do contrato.

Sim, é possível usar o saldo do FGTS para ajudar no pagamento da entrada ou para amortizar o saldo devedor durante o financiamento.

Saiba mais sobre como usar o FGTS para comprar um imóvel!

As principais mudanças foram a ampliação das faixas de renda, o aumento dos limites de valor dos imóveis e a atualização das taxas de juros para tornar o programa mais acessível.

Ter restrições no CPF (nome sujo) impede a aprovação do financiamento, pois a CAIXA realiza uma análise de crédito e exige que o nome esteja limpo.

Sim, é possível somar a renda familiar de pessoas que vão morar no imóvel para se qualificar, como cônjuges ou outros parentes próximos.

Não há um limite de idade específico, mas pessoas mais velhas podem enfrentar condições diferentes de financiamento, como prazos menores.

Não, o imóvel precisa estar dentro dos limites de valor estabelecidos pelo programa, que variam de acordo com sua faixa de renda.

Sim, o programa permite a compra de imóveis novos ou usados, desde que atendam aos requisitos e limites de valor estabelecidos.

O programa não financia a compra de terrenos. Ele é focado na aquisição de imóveis prontos, novos ou usados.

Ele não cobre reformas. O foco do programa é a aquisição de imóveis prontos (novos ou usados) e a construção em terreno próprio. Para isso, o governo estuda a criação de um programa específico.

Não, o programa Minha Casa Minha Vida é destinado exclusivamente para a compra de imóveis residenciais.

Os principais documentos incluem RG, CPF, comprovante de renda, comprovante de estado civil e comprovante de residência. Outras documentações podem ser solicitadas pela Caixa.

O valor da entrada varia com a faixa de renda e o tipo de imóvel. Geralmente, na Faixa 1, a entrada pode ser mínima ou inexistente, já que o subsídio cobre uma boa parte do valor.

Sim, você terá que pagar custos com cartório (registro de imóveis), taxas administrativas e seguro habitacional. Porém, o cadastro no Minha Casa Minha Vida é gratuito!

O tempo de aprovação pode variar dependendo da documentação e da análise de crédito.

Se você perder o emprego, pode usar o FGTS para pagar até 12 parcelas do financiamento ou negociar diretamente com o banco.

Sim, é permitido antecipar o pagamento das parcelas ou quitar o saldo devedor antes do prazo sem cobrança de multas.

Não. Os imóveis comprados pelo programa são para moradia própria e não podem ser alugados ou vendidos enquanto o financiamento estiver ativo.

Sim, o financiamento inclui seguro habitacional, que cobre casos de morte, invalidez e danos ao imóvel.

O Minha Casa, Minha Vida foi relançado em 2023, substituindo o Casa Verde e Amarela. A nova versão retomou o foco em famílias de baixa renda (Faixa 1) e ampliou os subsídios e limites de renda e valor dos imóveis.

Banco Mercantil do Brasil S.A. 17.184.037/0001-10

Av. do Contorno, 5.800. Andares 11º, 12º, 13º, 14º e 15º. Savassi - Belo Horizonte - MG 30.110-042